上市公司股价下滑时的盈余管理

来源:www.37lw.cn

编辑:admin

时间:2017-09-21

一、概述

我国股市经过了20多年的发展一直在不断的完善,对于公司披露信息的要求也在不断加强,从刚开始的只公布年报,到后来半年报的公布,以及季度报告和重大事项的公布,我国上市公司正逐渐变得透明化。上市公司公布的盈利信息越来越受到投资者的关注,我国投资者也逐渐理性、日渐成熟。我国上市公司会计信息的质量越来越高,使广大投资者的信心不断增强,很多专业的投资专家也是从公司公布的财务信息入手开始分析,上市公司的财务信息对人们的投资行为和决策起着越来越重要的作用。

上市公司业绩与股价波动的联系已经被许多学者证明。当上市公司披露盈余信息时,其股价会有正向的波动。但当上市公司年度股价出现下滑时,上市公司年度盈余又会有什么样的表现呢?上市公司是否会进行盈余管理?影响股价波动的因素很多,无疑上市公司业绩是其中的一个重要因素。当上市公司的股价下降时,说明上市公司的运营出现问题,整体价值在减小。根据股票定价理论,即上市公司预期取得盈利的能力在降低。当上市公司业绩时影响股价波动的主要因素时,可以合理得出这样的结论:上市公司股价下滑体现出上市公司业绩在下降。

但在中国的股份市场中,当上市公司年度股价出现下滑时,上市公司财务报表反映出的公司业绩却在大幅度提升的案例并不少见。如美尔雅(600107)的股价从2010年年初到2010年年末下滑了28.91%,但是从美尔雅(600107)的年报上可以看到,2010年度利润比2009年利润提高了22%;九龙股份(600630)的股价从2010年年初到2010年年末下滑了19%,但是美尔雅(600107)的年报上可以看到,2010年度利润比2009年利润提高了36%;鲁泰A(000726)的股价从2010年年初到2010年末下滑了17.75%,但是从鲁泰A(000726)的年报上看到,其2010年度利润比2009年提高了35%。从以上的这几个案例中可以看到,盈余与股价的波动并没有正向的相关性。这种现象由于我国股票市场的成熟程度不足,使股价并不能充分的反应盈余信息引起的呢,还是上市公司在财报中进行了盈余管理,提高了自己再报表上的业绩,而股价上反映出的是上市公司真实业绩的原因?

Katherine Schipper(1989)将盈余管理限定在对外报告领域,指出盈余管理是旨在有目的地干预对外财务报告过程,以获取某些私人利益的披露管理(Disclosure management)。Healy和 Wahlen(1999)提出,当管理者在编制财务报告和构建经济交易时,运用判断改变财务报告从而误导一些利益相关者对公司根本经济利益的理解,或影响根据报告中会计数据形成契约的结果,盈余管理就产生。前者是通过有意安排真实交易而实现的,而后者则是通过会计手段(主要是会计政策)而实现的。已有盈余管理研究表明 ,经营者为了影响股票市场对公司的理解、 提高经营者的报酬、 降低违背贷款合约的可能性以及避免监管部门的干预 ,往往会运用具体的应计项目进行盈余管理。但是,很少有人从股票市场反映的角度对上市公司的盈余管理行为进行研究。

研究结论表明,当上市公司的股价发生下滑时,上市公司存在盈余管理行为。但是盈余管理的幅度并没有随着股价下滑的幅度增加而增加了。随着股价下滑,盈余管理幅度也增加的相关性只在一定的区间内而存在。

本文的第二部分为文献回顾,第三部分为研究假设,第四部分为实证研究设计,第五部分为实证结果分析,最后部分为研究结论与建议。

二、文献回顾

1.盈余管理的动机

目前 ,盈余管理的已有文献主要关注盈余管理的动机,它们基本得出了比较一致的结论 ,并且从总体上提供了强有力的证据。整体上的研究结论表明 ,經营者为了影响股票市场对公司的理解、 提高经营者的报酬、 降低违背贷款合约的可能性以及避免监管部门的干预 ,往往会运用具体的应计项目进行盈余管理。但是,已有的文献很少以股价波动作为盈余管理的动机进行研究。

在国外,主要从以下几个方面研究盈余管理的动机:(1)报酬契约动机。在其他条件相同的情况下所得酬金与报告盈余挂钩的经理人员将会通过对会计政策和程序的选择使得企业盈余向有利于自己的一面变动。Healy(1999)认为,基于会计盈余的奖金报酬是管理者报酬的重要组成部分,管理者因而具有运用操控性应计利润来增加奖金报酬的动机,从而提出了报酬最大化的盈余管理假说;(2)债务契约动机。债权人会在契约中规定此限制性条款,一旦违反了这些规定,企业将面临着贷款被收回的危险,所以当企业经营业绩不佳时,往往会通过盈余管理来降低违约风险。Defond和Jiam balvo(1994)对1985-1988年间存在债务违约情况的 94 家公司的操控性应计利润总额和流动操控性应计利润进行了研究,发现样本公司在违反债务契约前一年以及违约年份作出了调增收益的会计处理,提升了报告盈余;(3)资本市场动机。企业会计盈余与股票价格之间呈正相关关系,较高的报告盈余能够带来相对较高的股票价格 因此,在股票发行过程中管理当局具有提升股票发行前报告盈余的强烈动机,以提升股票价格和获得更多的股权资本。Burgstahler和 Dichev(1997)发现公司管理盈余是为了迎合分析师的预测,管理当局利用盈余管理来高估盈余以避免报告盈余低于财务分析师的预期,以保持良好的声誉和避免法律纠纷;(4)政治成本激励动机。政治成本是企业在财富转移竞争过程中获胜的筹码。Jones(1991)发现企业在进口援助调查中,被调查的企业有明显的盈余管理行为,以增加获得进口援助的可能或增加已获得援助的数额。

但是在对数据进行探索后发现,际华国际、江苏旷达、嘉兴丝绸、金达飞、嘉麟杰是在2005以后上市,没有足够长的时间序列数据来进行研究所以删除。同时在剩余的公司中有ST公司6家。杨七中(2010)通过对26家ST公司证明在上市公司首次ST的当年存在“大洗澡”行为,而在次年又会集体进行盈余的转回,所以在我们的研究,我们将ST公司剔除。最后我们得到研究样本19家上市公司,并根据股价下跌幅度从大到小进行编号,如表1所示。这19家上市公司有的是在2001年以前就已经上市,但是由于wind数据库的缺陷,我们没有得到关于这19家上市公司2001年以前固定资产的数据,所以本研究的研究区间限定于2001年至2010年。

3.模型选取

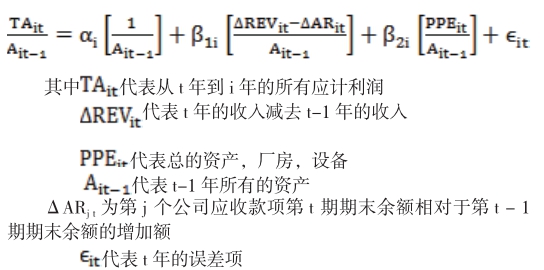

目前,学界研究盈余管理的模型很多,包括前面提到jones模型。Dechow、 Sloan and Sweeny,(1995)對琼斯模型提出了异议, 他们认为琼斯模型容易高估非操控性应计利润额, 低估盈余管理行为, 原因是在营业收入增加额中,信用销售收入增加额的部分(即应收款项增加额)往往是盈余管理的结果, 而在琼斯模型中则将其视为影响非操控性应计利润额的一个因素, 显然会产生较大的估计误差。为此,提出了the Modified Jones Model 。 在修正模型中, 营业收入增加额自变量被扣除了应收款项增加额部分, 其表达式为:

修正Jones模型得到了很多学者的认同,所以本研究采取Jones模型来研究盈余管理行为。

4.研究样本的描述性统计

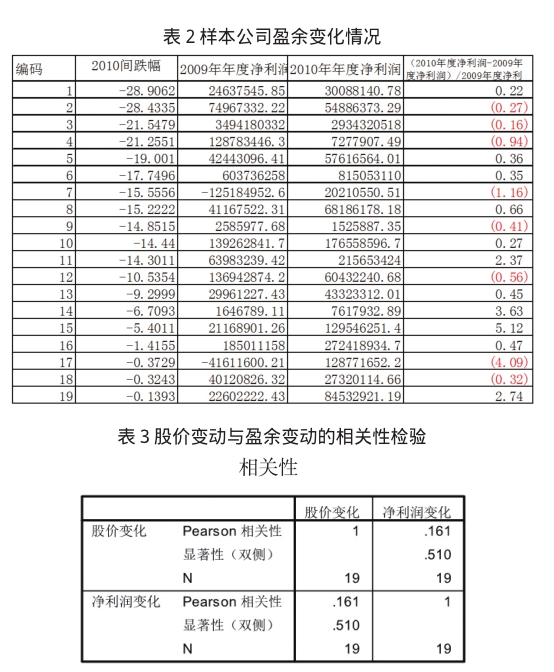

表3反映了样本上市公司2009年和2010年的盈余情况。从表2中我们可以看到当上市公司的股价出现下滑时,同期间的上市公司盈余并没有大幅度的降低,甚至有些公司盈余还存在大幅度上升的情况。用是spss对股价变动与盈余变动进行相关性检验,结果如表3所示。从中我们可以看到,相关的显著性sig=0.51,所以两者不存在显著的相关性。

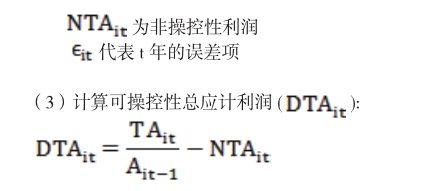

5.总应计利润的计量

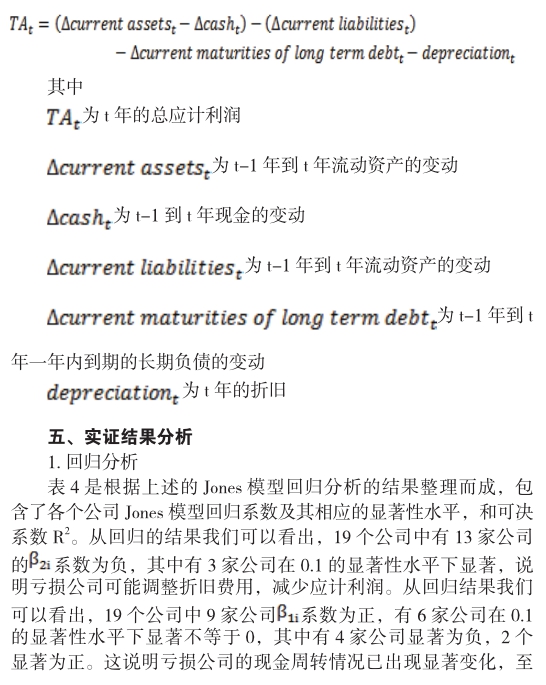

在研究中,我们使用总应计利润来研究上市公司的盈余管理行为,而不是在某一个特殊项目的盈余管理现象。因为我们相信在总应计利润能够更好的涵盖一个上市公司整体的盈余管理行为。我们通过以下的公司计算总体的应计利润:

2.操控性检验

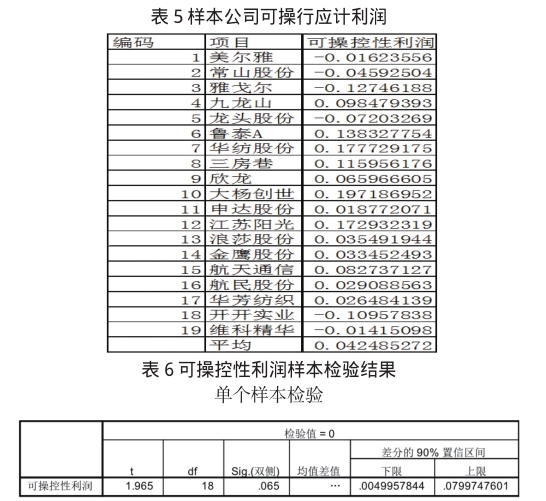

从表5中我们可以看到在所研究的19家样本公司中,有13家的可操控性利润大于0,其余小于0。样本公司的可操控性利润的平均值为0.042,对其结果进行单样本的t检验,结果如表6所示。从表6我们可以看到,可操控性利润在90%的显著性水平下显著大于0。所以我们认为当上市公司年度股价发生下滑时,上市公司在披露报表时会进行盈余管理,调增自己的账面盈余,即假设一得证。从表6中我们还可以看到股价下滑幅度最大的前5位的上司公司中有4家公司(美尔雅、常山股份、九龙山、龙头股份)没有做出调增账面盈余的处理。这表明随着年度股价下滑的幅度增加,上市公司操纵盈余管理幅度并没有增加,即假设二不能得证。相反的,当股价下滑的幅度较大时,上市公司会调减账面反映的盈余。

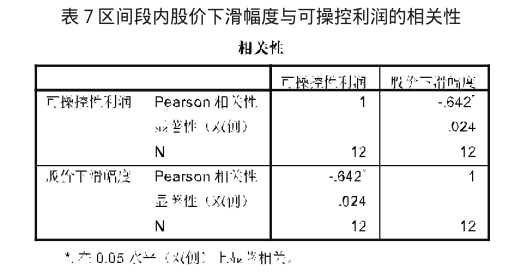

进一步观察表5中的数据,我们可以发现对盈余进行调增处理的上市公司主要集中在数据的中部,即从编号6至编号17。对编号6至编号17上市公司的操控性利润与股价下滑幅度进行相关性分析,结果如表8所示。从表7中我们可以看出两者之间的相关性为-0.642,显著性水平为0.024,在0.05水平上显著相关。由此可见,盈余管理的幅度与股价在某一个区间段上相关的。在某一区间段,随着股价下滑幅度的增加,上市公司做出盈余管理的幅度会增加。但超过了这一区间段,这种效应又会消失。

六、结论与建议

本文以2010年度股价发生下滑的纺织行业上市公司为样本进行实证分析。从本文的实证结果来看当上市公司年度股价发生下滑时,管理层有动机进行盈余管理,提高账面上的盈余。但是这种盈余管理的动机并没有随着股价下滑幅度的增加而增加。股价下滑幅度对盈余管理幅度的影响只在一定的区间内成立。从本文的实证结果来看,这样股价下滑的区间大致为1%至15%。当股价下滑的幅度超过了这个区间,上市公司不仅不会调增账面上的盈余,相反会调减账面上反映的盈余。这种行为类似与“大洗澡”行为。年度的股价已发生了严重的下跌,上市公司没有动机去调增账面的盈余。上市公司会调减账面盈余,然后再以后期间转回,增加以后期间的账面盈余。

通过本文的研究,我们认为股票管理机构应该加强对股价下滑上市公司的管理,以减少他们的盈余管理行为。同时,加紧制定会计准则, 减少企业会计选择(进而操控损益)的余地。也有必要提高注册会计师的风险意识和执业水平, 加强道德规范,对濒临亏损边缘的上市公司, 以及亏损上市公司发生异常波动的营运资金项目和利润表中的异常应计收益项目,注册会计师应予以特别的职业关注。

参考文献:

[1]Healy, Wahlen, J.M. A review of the Earning Literature and Its implication for Standard Setting. Horizons, 1999.

[2]Healy. P. M.The Effect of Bonus Schemes on Accounting Decision. Journal of Accounting Research, 1999.

[3]Burgstahler.D,Dichev. I. Earning Management to Avoid Earnings Decreases and Losses. Journal of Accounting and Economic, 1997.

[4]陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J]. 会计研究,2000,1.

[5]陆建桥. 中国亏损上市公司盈余管理实证研究[J].会计研究,1999,9.

[6]陈小悦,陈晓,顾斌.中国股市弱型效率的实证研究[J].会计研究,1997,9.

[7]杨七中.亏损上市公司盈余管理实证研究——以2006年首次被ST公司为例[J].财会通讯,2010(9),60-62.

[8]Dechow, P.M,R.G. Slosan, and A. P. Sweeney. Detecting Earning Management. Accounting Review 70(2), 193-225.

我国股市经过了20多年的发展一直在不断的完善,对于公司披露信息的要求也在不断加强,从刚开始的只公布年报,到后来半年报的公布,以及季度报告和重大事项的公布,我国上市公司正逐渐变得透明化。上市公司公布的盈利信息越来越受到投资者的关注,我国投资者也逐渐理性、日渐成熟。我国上市公司会计信息的质量越来越高,使广大投资者的信心不断增强,很多专业的投资专家也是从公司公布的财务信息入手开始分析,上市公司的财务信息对人们的投资行为和决策起着越来越重要的作用。

上市公司业绩与股价波动的联系已经被许多学者证明。当上市公司披露盈余信息时,其股价会有正向的波动。但当上市公司年度股价出现下滑时,上市公司年度盈余又会有什么样的表现呢?上市公司是否会进行盈余管理?影响股价波动的因素很多,无疑上市公司业绩是其中的一个重要因素。当上市公司的股价下降时,说明上市公司的运营出现问题,整体价值在减小。根据股票定价理论,即上市公司预期取得盈利的能力在降低。当上市公司业绩时影响股价波动的主要因素时,可以合理得出这样的结论:上市公司股价下滑体现出上市公司业绩在下降。

但在中国的股份市场中,当上市公司年度股价出现下滑时,上市公司财务报表反映出的公司业绩却在大幅度提升的案例并不少见。如美尔雅(600107)的股价从2010年年初到2010年年末下滑了28.91%,但是从美尔雅(600107)的年报上可以看到,2010年度利润比2009年利润提高了22%;九龙股份(600630)的股价从2010年年初到2010年年末下滑了19%,但是美尔雅(600107)的年报上可以看到,2010年度利润比2009年利润提高了36%;鲁泰A(000726)的股价从2010年年初到2010年末下滑了17.75%,但是从鲁泰A(000726)的年报上看到,其2010年度利润比2009年提高了35%。从以上的这几个案例中可以看到,盈余与股价的波动并没有正向的相关性。这种现象由于我国股票市场的成熟程度不足,使股价并不能充分的反应盈余信息引起的呢,还是上市公司在财报中进行了盈余管理,提高了自己再报表上的业绩,而股价上反映出的是上市公司真实业绩的原因?

Katherine Schipper(1989)将盈余管理限定在对外报告领域,指出盈余管理是旨在有目的地干预对外财务报告过程,以获取某些私人利益的披露管理(Disclosure management)。Healy和 Wahlen(1999)提出,当管理者在编制财务报告和构建经济交易时,运用判断改变财务报告从而误导一些利益相关者对公司根本经济利益的理解,或影响根据报告中会计数据形成契约的结果,盈余管理就产生。前者是通过有意安排真实交易而实现的,而后者则是通过会计手段(主要是会计政策)而实现的。已有盈余管理研究表明 ,经营者为了影响股票市场对公司的理解、 提高经营者的报酬、 降低违背贷款合约的可能性以及避免监管部门的干预 ,往往会运用具体的应计项目进行盈余管理。但是,很少有人从股票市场反映的角度对上市公司的盈余管理行为进行研究。

研究结论表明,当上市公司的股价发生下滑时,上市公司存在盈余管理行为。但是盈余管理的幅度并没有随着股价下滑的幅度增加而增加了。随着股价下滑,盈余管理幅度也增加的相关性只在一定的区间内而存在。

本文的第二部分为文献回顾,第三部分为研究假设,第四部分为实证研究设计,第五部分为实证结果分析,最后部分为研究结论与建议。

二、文献回顾

1.盈余管理的动机

目前 ,盈余管理的已有文献主要关注盈余管理的动机,它们基本得出了比较一致的结论 ,并且从总体上提供了强有力的证据。整体上的研究结论表明 ,經营者为了影响股票市场对公司的理解、 提高经营者的报酬、 降低违背贷款合约的可能性以及避免监管部门的干预 ,往往会运用具体的应计项目进行盈余管理。但是,已有的文献很少以股价波动作为盈余管理的动机进行研究。

在国外,主要从以下几个方面研究盈余管理的动机:(1)报酬契约动机。在其他条件相同的情况下所得酬金与报告盈余挂钩的经理人员将会通过对会计政策和程序的选择使得企业盈余向有利于自己的一面变动。Healy(1999)认为,基于会计盈余的奖金报酬是管理者报酬的重要组成部分,管理者因而具有运用操控性应计利润来增加奖金报酬的动机,从而提出了报酬最大化的盈余管理假说;(2)债务契约动机。债权人会在契约中规定此限制性条款,一旦违反了这些规定,企业将面临着贷款被收回的危险,所以当企业经营业绩不佳时,往往会通过盈余管理来降低违约风险。Defond和Jiam balvo(1994)对1985-1988年间存在债务违约情况的 94 家公司的操控性应计利润总额和流动操控性应计利润进行了研究,发现样本公司在违反债务契约前一年以及违约年份作出了调增收益的会计处理,提升了报告盈余;(3)资本市场动机。企业会计盈余与股票价格之间呈正相关关系,较高的报告盈余能够带来相对较高的股票价格 因此,在股票发行过程中管理当局具有提升股票发行前报告盈余的强烈动机,以提升股票价格和获得更多的股权资本。Burgstahler和 Dichev(1997)发现公司管理盈余是为了迎合分析师的预测,管理当局利用盈余管理来高估盈余以避免报告盈余低于财务分析师的预期,以保持良好的声誉和避免法律纠纷;(4)政治成本激励动机。政治成本是企业在财富转移竞争过程中获胜的筹码。Jones(1991)发现企业在进口援助调查中,被调查的企业有明显的盈余管理行为,以增加获得进口援助的可能或增加已获得援助的数额。

在我国经济体制的转轨过程中,政府管制渗透于资本市场发展的整个过程,从公司的上市、退市以及上市后的再融资,监管部门采取了许多严格的措施来保证政策的实施,其中最为硬性的就是关于企业业绩水平的要求。因此,国内关于盈余管理动机的探讨主要从筹资动机和误导资本市场动机两个方面入手:(1)筹资动机。①发行上市,林舒、魏明海(2000)对 1992-1995 年 108家 A股公司IPO前后业绩波动进行了研究,发现IPO前2年和前l年业绩处于最高水平,IPO当年显著下降而非继续上升或轻微下降,并认为盈余管理是造成IPO效应的重要原因。②增发和配股,陈小悦、肖星、过晓艳(2000)的实证研究表明,为了达到证监会规定的配股标准,上市公司的管理当局采取了明显的盈余管理措施,形成我国股票市场独特的 “10%”现象。③规避退市,陆建桥(1999)以上交所上市的22家亏损公司(1992-1997)作为研究样本,以行业相同、规模相近的22家微利公司作为控制组,通过采用四种模型分别对亏损公司的盈余管理行为进行了实证研究,得出结论:亏损公司在首次出现亏损的前一年度有明显的调增收益行为,在亏损的第一个年度有调减收益行为,在扭亏为盈年度有调减收益的盈余管理行为。(2)误导资本市场动机。在这个动机中有一类行为叫巨额冲销。如果上市公司年度内出现亏损,而通过操纵应计项目的方式很难实现盈利,此时上市公司会采取巨额冲销的方式,将未来期间的预计亏损提前至本年度,而将本年度的实际盈利推迟至未来期间,为以后年度盈利做准备,使投资人对企业的整体价值感受达到最大。一些实证研究也得到了类似结果,当本年度无法达到盈亏持平的底线时,公司利用非预期性应计项目调减利润或线下项目进行巨额冲销,故意将本年利润做成巨额亏损,为以后年度扭亏预留空间;在扭亏年度,又利用非预期性应计项目调增利润,以避免出现连续亏损。

2.盈余管理的测度

在盈余管理的研究过程中出现了种种对盈余管理进行测度的方法,其中最具有代表性的是Jones模型。它估计得到的可操控性总应计利润(discretionary total accruals)即为非預期应计利润。该方法对可操控性总应计利润的估计过程如下:

(1)计算总应计利润总额(Total accruals ,TAC)

TACj,t = Ej,t- CFOj,t (1)

其中: TACj,t为第j个公司第t 期总应计利润; Ej,t为第j个公司t期净利润; CFOj,t为第j个公司第t期的经营活动产生的现金净流量。

(2)计算非操控性总应计利润(Non-discretionary total accruals , NDTAC):

分公司分年度地对方程(1)进行回归 ,并将方程(1)的回归系数代入方程(2)得到非操控性总应计利润 NTA

ΔARj t为第j 个公司应收款项第t 期期末余额相对于第t - 1期期末余额的增加额

三、研究假设

早在上个世纪末,陈小悦、陈晓和顾斌(1997)就已经证明中国的股票市场已经达到了弱式效率,说明股票价格已经反映了以往的历史信息。随着交易手段的日趋现代化、交易机制的日趋完善、投资者队伍的日益扩大和日趋理性,我国股票价格对公开信息已具有较快的放映速度,尽管对于我国的股票市场是否已进入半强式效率存在一定的争议。这说明,我国股票市场正从最初的投机市场,信息市场逐步走向规范化和理性化,投资者正越来越凭借各种有价值的信息,而非噪音进行投资决策。在这种情况下,上市公司的盈余信息便成为投资者据以进行投资决策的重要信息来源,并会对股价产生直接的影响。必然,股价波动会与上市公司披露的盈余信息产生联系。当上市公司在年度内股价出现下滑时,说明市场对公司年度内的运营情况不满意,即上市公司没有达到预期的目标。在年末编制财务报表的时候,上市公司的管理者就要面临提升投资者信心,刺激股价上涨,实现公司股票市场价值最大化的压力。为了能够提高在财务报表上反映出来的盈余,上市公司就有动机通过种种手段来进行盈余管理,如少计费用,提前确认收入。由此得出本研究的第一个假设:

假设1:当上市公司年度股价发生下滑时,上市公司会进行盈余管理以提升年报上所反映出的盈余。

当股价下滑的越多,上市公司的管理层可能就会有越强烈的动机进行盈余管理以增强投资者的信心。由此得出本研究的第二个假设:

假设2:上市公司年度股价下滑的程度,其盈余管理的幅度也会越大。

上市公司面临的报告环境非常复杂,如当管理层有动机进行盈余平滑时,管理层就有可能做出使报告利润的选择。所以在上面的假设中,我们假定股价下滑是唯一影响上市公司做出盈余管理的动机。

四、实证研究设计

1.实证分析期间

鉴于我国证券市场的发展现状和上市公司资料的取得情况,本论文的实证分析期间包括上市公司自2001年起到2010年。根据我们的研究目的和假设,本论文的实证研究主要集中在2010年的操控性应计利润情况,验证上市公司在股价发生下滑时的盈余管理行为。

2.样本选取和数据来源

本研究以纺织行业为研究背景。在过去几年,纺织行业经过了比较艰辛日子,不论在出口还是内销都存在着一些问题。纺织行业中的上市公司业绩也受到一定影响,投资者对中国纺织行业的未来持不乐观的态度。根据证监会对行业的定义,我们得到了82家纺织上市公司的数据。本文研究所用的数据均来源于wind数据库。

根据纺织行业上市公司在2010年在股票市场的表现,我们得到股价发生下滑的公司30家。其中,我们以2010年12月平均股价代表年末股价,以2010年1月的平均股价代表年初股价,期望尽可能减少股价随机变动造成的影响。股价变动幅度的计算公式如下:

2.盈余管理的测度

在盈余管理的研究过程中出现了种种对盈余管理进行测度的方法,其中最具有代表性的是Jones模型。它估计得到的可操控性总应计利润(discretionary total accruals)即为非預期应计利润。该方法对可操控性总应计利润的估计过程如下:

(1)计算总应计利润总额(Total accruals ,TAC)

TACj,t = Ej,t- CFOj,t (1)

其中: TACj,t为第j个公司第t 期总应计利润; Ej,t为第j个公司t期净利润; CFOj,t为第j个公司第t期的经营活动产生的现金净流量。

(2)计算非操控性总应计利润(Non-discretionary total accruals , NDTAC):

分公司分年度地对方程(1)进行回归 ,并将方程(1)的回归系数代入方程(2)得到非操控性总应计利润 NTA

ΔARj t为第j 个公司应收款项第t 期期末余额相对于第t - 1期期末余额的增加额

三、研究假设

早在上个世纪末,陈小悦、陈晓和顾斌(1997)就已经证明中国的股票市场已经达到了弱式效率,说明股票价格已经反映了以往的历史信息。随着交易手段的日趋现代化、交易机制的日趋完善、投资者队伍的日益扩大和日趋理性,我国股票价格对公开信息已具有较快的放映速度,尽管对于我国的股票市场是否已进入半强式效率存在一定的争议。这说明,我国股票市场正从最初的投机市场,信息市场逐步走向规范化和理性化,投资者正越来越凭借各种有价值的信息,而非噪音进行投资决策。在这种情况下,上市公司的盈余信息便成为投资者据以进行投资决策的重要信息来源,并会对股价产生直接的影响。必然,股价波动会与上市公司披露的盈余信息产生联系。当上市公司在年度内股价出现下滑时,说明市场对公司年度内的运营情况不满意,即上市公司没有达到预期的目标。在年末编制财务报表的时候,上市公司的管理者就要面临提升投资者信心,刺激股价上涨,实现公司股票市场价值最大化的压力。为了能够提高在财务报表上反映出来的盈余,上市公司就有动机通过种种手段来进行盈余管理,如少计费用,提前确认收入。由此得出本研究的第一个假设:

假设1:当上市公司年度股价发生下滑时,上市公司会进行盈余管理以提升年报上所反映出的盈余。

当股价下滑的越多,上市公司的管理层可能就会有越强烈的动机进行盈余管理以增强投资者的信心。由此得出本研究的第二个假设:

假设2:上市公司年度股价下滑的程度,其盈余管理的幅度也会越大。

上市公司面临的报告环境非常复杂,如当管理层有动机进行盈余平滑时,管理层就有可能做出使报告利润的选择。所以在上面的假设中,我们假定股价下滑是唯一影响上市公司做出盈余管理的动机。

四、实证研究设计

1.实证分析期间

鉴于我国证券市场的发展现状和上市公司资料的取得情况,本论文的实证分析期间包括上市公司自2001年起到2010年。根据我们的研究目的和假设,本论文的实证研究主要集中在2010年的操控性应计利润情况,验证上市公司在股价发生下滑时的盈余管理行为。

2.样本选取和数据来源

本研究以纺织行业为研究背景。在过去几年,纺织行业经过了比较艰辛日子,不论在出口还是内销都存在着一些问题。纺织行业中的上市公司业绩也受到一定影响,投资者对中国纺织行业的未来持不乐观的态度。根据证监会对行业的定义,我们得到了82家纺织上市公司的数据。本文研究所用的数据均来源于wind数据库。

根据纺织行业上市公司在2010年在股票市场的表现,我们得到股价发生下滑的公司30家。其中,我们以2010年12月平均股价代表年末股价,以2010年1月的平均股价代表年初股价,期望尽可能减少股价随机变动造成的影响。股价变动幅度的计算公式如下:

但是在对数据进行探索后发现,际华国际、江苏旷达、嘉兴丝绸、金达飞、嘉麟杰是在2005以后上市,没有足够长的时间序列数据来进行研究所以删除。同时在剩余的公司中有ST公司6家。杨七中(2010)通过对26家ST公司证明在上市公司首次ST的当年存在“大洗澡”行为,而在次年又会集体进行盈余的转回,所以在我们的研究,我们将ST公司剔除。最后我们得到研究样本19家上市公司,并根据股价下跌幅度从大到小进行编号,如表1所示。这19家上市公司有的是在2001年以前就已经上市,但是由于wind数据库的缺陷,我们没有得到关于这19家上市公司2001年以前固定资产的数据,所以本研究的研究区间限定于2001年至2010年。

3.模型选取

目前,学界研究盈余管理的模型很多,包括前面提到jones模型。Dechow、 Sloan and Sweeny,(1995)對琼斯模型提出了异议, 他们认为琼斯模型容易高估非操控性应计利润额, 低估盈余管理行为, 原因是在营业收入增加额中,信用销售收入增加额的部分(即应收款项增加额)往往是盈余管理的结果, 而在琼斯模型中则将其视为影响非操控性应计利润额的一个因素, 显然会产生较大的估计误差。为此,提出了the Modified Jones Model 。 在修正模型中, 营业收入增加额自变量被扣除了应收款项增加额部分, 其表达式为:

修正Jones模型得到了很多学者的认同,所以本研究采取Jones模型来研究盈余管理行为。

4.研究样本的描述性统计

表3反映了样本上市公司2009年和2010年的盈余情况。从表2中我们可以看到当上市公司的股价出现下滑时,同期间的上市公司盈余并没有大幅度的降低,甚至有些公司盈余还存在大幅度上升的情况。用是spss对股价变动与盈余变动进行相关性检验,结果如表3所示。从中我们可以看到,相关的显著性sig=0.51,所以两者不存在显著的相关性。

5.总应计利润的计量

在研究中,我们使用总应计利润来研究上市公司的盈余管理行为,而不是在某一个特殊项目的盈余管理现象。因为我们相信在总应计利润能够更好的涵盖一个上市公司整体的盈余管理行为。我们通过以下的公司计算总体的应计利润:

2.操控性检验

从表5中我们可以看到在所研究的19家样本公司中,有13家的可操控性利润大于0,其余小于0。样本公司的可操控性利润的平均值为0.042,对其结果进行单样本的t检验,结果如表6所示。从表6我们可以看到,可操控性利润在90%的显著性水平下显著大于0。所以我们认为当上市公司年度股价发生下滑时,上市公司在披露报表时会进行盈余管理,调增自己的账面盈余,即假设一得证。从表6中我们还可以看到股价下滑幅度最大的前5位的上司公司中有4家公司(美尔雅、常山股份、九龙山、龙头股份)没有做出调增账面盈余的处理。这表明随着年度股价下滑的幅度增加,上市公司操纵盈余管理幅度并没有增加,即假设二不能得证。相反的,当股价下滑的幅度较大时,上市公司会调减账面反映的盈余。

进一步观察表5中的数据,我们可以发现对盈余进行调增处理的上市公司主要集中在数据的中部,即从编号6至编号17。对编号6至编号17上市公司的操控性利润与股价下滑幅度进行相关性分析,结果如表8所示。从表7中我们可以看出两者之间的相关性为-0.642,显著性水平为0.024,在0.05水平上显著相关。由此可见,盈余管理的幅度与股价在某一个区间段上相关的。在某一区间段,随着股价下滑幅度的增加,上市公司做出盈余管理的幅度会增加。但超过了这一区间段,这种效应又会消失。

六、结论与建议

本文以2010年度股价发生下滑的纺织行业上市公司为样本进行实证分析。从本文的实证结果来看当上市公司年度股价发生下滑时,管理层有动机进行盈余管理,提高账面上的盈余。但是这种盈余管理的动机并没有随着股价下滑幅度的增加而增加。股价下滑幅度对盈余管理幅度的影响只在一定的区间内成立。从本文的实证结果来看,这样股价下滑的区间大致为1%至15%。当股价下滑的幅度超过了这个区间,上市公司不仅不会调增账面上的盈余,相反会调减账面上反映的盈余。这种行为类似与“大洗澡”行为。年度的股价已发生了严重的下跌,上市公司没有动机去调增账面的盈余。上市公司会调减账面盈余,然后再以后期间转回,增加以后期间的账面盈余。

通过本文的研究,我们认为股票管理机构应该加强对股价下滑上市公司的管理,以减少他们的盈余管理行为。同时,加紧制定会计准则, 减少企业会计选择(进而操控损益)的余地。也有必要提高注册会计师的风险意识和执业水平, 加强道德规范,对濒临亏损边缘的上市公司, 以及亏损上市公司发生异常波动的营运资金项目和利润表中的异常应计收益项目,注册会计师应予以特别的职业关注。

参考文献:

[1]Healy, Wahlen, J.M. A review of the Earning Literature and Its implication for Standard Setting. Horizons, 1999.

[2]Healy. P. M.The Effect of Bonus Schemes on Accounting Decision. Journal of Accounting Research, 1999.

[3]Burgstahler.D,Dichev. I. Earning Management to Avoid Earnings Decreases and Losses. Journal of Accounting and Economic, 1997.

[4]陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J]. 会计研究,2000,1.

[5]陆建桥. 中国亏损上市公司盈余管理实证研究[J].会计研究,1999,9.

[6]陈小悦,陈晓,顾斌.中国股市弱型效率的实证研究[J].会计研究,1997,9.

[7]杨七中.亏损上市公司盈余管理实证研究——以2006年首次被ST公司为例[J].财会通讯,2010(9),60-62.

[8]Dechow, P.M,R.G. Slosan, and A. P. Sweeney. Detecting Earning Management. Accounting Review 70(2), 193-225.

相关文章:

相关推荐:

网友评论:

无法在这个位置找到: ajaxfeedback.htm