财务公司重点领域廉洁风险防控体系建设

一、财务公司建立重点领域廉洁风险防控体系的必要性

党的十八大以来,党中央将廉洁风险防控作为党风建设和反腐败工作的一项重要工作内容,并做出了重大部署。中共中央政治局常委、中央纪委书记王岐山在十八届中纪委二次全会上强调,“深入开展廉政风险防控工作,建立健全防止利益冲突制度,注重运用科技手段防治腐败”。如何加强对权力运行过程的监督与制约,严密防控廉洁风险,从源头上有效遏制腐败行为的发生是党风建设和反腐败工作中的一项重要课题。

1. 建立廉洁风险防控体系的重要意义

(1)建立廉洁风险防控体系是推动党风建设和反腐败工作向纵深发展的现实需要

习近平总书记在十八届中央纪委七次全会的讲话中,突出强调了“坚持标本兼治,深入推进全面从严治党”的重要性,指出“标本兼治是我们党管党治党的一贯要求。治标和治本内在统一、相辅相成。治标为治本赢得时间、创造条件,治本为治标巩固成果、根除病源。” 因此,只有深入推进“治本”方略,创新体制、机制、制度,加强源头治理,有效防控廉洁风险体系建设,才能进一步推进党风建设和反腐败工作向纵深发展。

(2)建立廉洁风险防控体系是筑牢“不能腐”的制度防线的有效措施

不能腐,就是从体制机制和制度上消除腐败发生的条件,使党员干部没有腐败的机会。习近平总书记强调指出,把权力关进制度的笼子里,首先要建好笼子。这个笼子要松紧有度,疏而不漏,既要让法定的权力充分行使,又要有效防止权力寻租和利益输送现象。

用制度的笼子管住权力。从这些年查处的腐败案件看,权力不论大小,只要不受制约和监督,都可能被滥用。要强化制约。合理分解和科学配置权力,不同性质的权力由不同部门、单位、个人行使,就像会计和出纳必须由两个人分别担任一样,明确要求领导班子成员不能同时分管相互制约的权力事项,以形成科学的权力结构和运行机制。因此,运用廉洁风险防控体系,加强对权力的监督与制约,是筑牢“不能腐”的制度防线的有效措施。

(3)建立廉洁风险防控体系是健全企业内部控制与风险管理体系,完善企业治理结构的重要途径

企业内部控制与风险管理紧密联系,内部控制的实质是风险管理。企业内部风险存在于生产经营活动的各个环节,防控廉洁风险便是防控内部风险的重要一环。因此,防控廉洁风险必须作为企业内部全面管控体系建设的重要内容,使企业内部控制、治理结构形成完整闭环,企业战略、价值主张、精益管理、降本增效等措施才能落地。

2. 财务公司廉洁风险防控现状和存在的问题

由于财务公司廉洁风险防控还处在不断摸索建立过程中,仍然存在一些问题:

(1)廉洁风险防控的重点领域需要进一步明确

廉洁风险防控的重点领域是腐败现象容易发生且高发、多发的领域,找准、把握重点工作领域,并针对重点领域做好必要的防控是有效进行廉洁风险防范的重要前提。

(2)廉洁风险点尚未系统梳理

在廉洁风险识别过程中,把握廉洁风险依存于业务风险、又具有自身规律的特点,找准廉洁风险与业务风险的结合点,是廉洁风险识别的关键环节。

(3)廉洁风险防控体系尚未建立

公司目前对风险高发、频发业务领域的廉洁风险防控主要通过思想教育、整章建制和监督检查等方式,并未按照风险管理的理念和方法,建立完整的廉洁风险辨识、评估和防控体系。风险防控措施未体现出植入业务流程的实时防控,多流于形式,防控机制未能有效落实。

二、财务公司重点领域廉洁风险防控体系建设思路

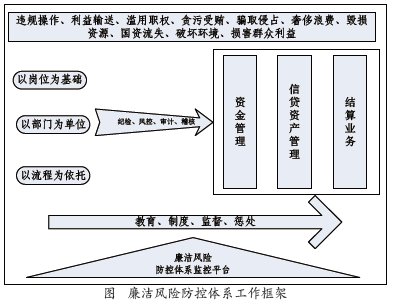

1. 确定工作框架

财务公司作为非银行金融机构,为集团成员单位提供结算、 融资、投资、财务顾问四大类金融服务,资金管理、信贷资产管理和结算业务作为公司的核心业务,也是财务公司区别于集团内其他生产经营企业的特殊风险领域和廉洁风险易发、高发、频发的领域,因此本文把公司三大核心业务领域作为廉洁风险防控的重点领域,探索性的开展廉洁风险防控研究。

以岗位为基础、以部门为单位、以流程为依托,与风险管控、审计、稽核等业务合作和资源共享,重点对资金管理、信贷资产管理和结算业务三大风险领域涉及违规操作、利益输送、滥用职权、贪污受贿、骗取侵占、奢侈浪费、毁损资源、国资流失、破坏环境、损害群众利益等方面的廉洁风险点进行风险辨识。从教育、制度、监督、惩处等多角度制定切实可行的、贯穿于决策、执行和监督全过程的风险防控措施,并采用科技化手段,建立廉洁风险防控体系监控平台,提升防控效果,完成财务公司廉洁风险防控体系的初步构建。

2. 廉洁风险辨识

结合财务公司业务开展情况,采用集中排查和联合排查相结合的方式,全面排查廉洁风险点。

(1)集中排查

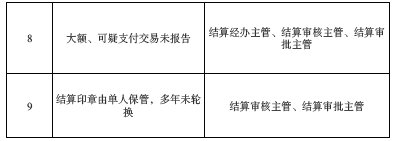

使用专家经验法、德尔菲法、多途径信息收集相结合的方法进行风险辨识,针对审计、稽核、风控梳理的公司重点业务流程和业务风险点、历年监管机构检查、内部审计、稽核、风险排查等工作发现问题进行分析梳理和筛选提炼,并结合行业特性、职业行为规范、职业操守指引以及银监局的监管要求,查找资金管理、信贷资产管理和结算业务三大风险领域,涉及违规操作、利益输送、滥用职权、贪污受贿、骗取侵占、奢侈浪费、毁损资源、国资流失、破坏环境、损害群众利益等方面的风险事项。本次集中排查共梳理31 个廉洁风险点,以结算业务为例,详见下表:

(2)联合排查

建立公司上下“整体联动,深入排查”的工作机制,公司领导班子率先垂范,带头查找权力运行风险点,各部门根据各自工作职能,逐一梳理。按照“自己找、交叉提、领导点、组织审”的四步风险查找法进行联合排查,完成廉洁风险点辨识的闭环管理。

3. 廉洁风险评估

廉洁风险评估是对风险事件的造成影响和损失的可能性进行评估,可以借助风险矩阵来对评估结果实施量化。风险矩阵是评价风险大小的量化工具,通过两个维度来计算风险的等级:一个是风险发生的概率;另一个是风险所造成的影响程度。

计算公式为:风险严重度= 风险概率(风险发生可能性的大小)× 风险影响(负面影响的大小)

根据风险发生的可能性,风险概率评级分为很高(5 分)、高(4分)、中(3 分)、低(2 分)和很低(1 分)五级。对风险影响的程度实施评估,可以假设企业在风险出现后,根据造成的管理破坏、经济损失等因素来进行划分,风险影响的评级分类分为很高(5分)、高(4 分)、中(3 分)、低(2 分)和很低(1 分)五个级别。风险严重度评级根据风险概率与风险影响的不同组合,按照风险等级矩阵分为很高、高、中、低、很低五级。

依据廉洁风险可能造成的违纪违规行为的严重程度,将廉洁风险划分为四个等级。一级廉洁风险是指发生机率高,或者一旦发生可能造成严重后果的风险,根据职能或职责权限,容易发生严重违纪涉嫌违法立案审查的重大风险;二级廉洁风险是指发生机率相对较高,或者一旦发生可能造成相对较为严重后果的风险,根据职能或职责权限,容易发生严重违纪行为,受到党纪重处分、重大职务调整等处分的严重风险;三级廉洁风险是指发生机率较小,或者一旦发生可能造成一定影响的风险,根据职能或职责权限,容易发生轻微违纪行为,受到党纪轻处分、组织调整等处分的风险;四级廉洁风险是指发生机率较小,或者一旦发生影响较小,属于在可承受范围的风险,根据职能或职责权限,容易发生苗头性、倾向性违纪行为,可能受到谈话提醒、约谈批评、函询诫勉的风险。一二级廉洁风险为高危风险,要严格加以控制。三四级风险也要时常关注,防止苗头性、倾向性问题、轻微违纪问题发展演变成严重违纪问题。

4. 廉洁风险防控

(1)风险防控方法

针对前面通过风险辨识和风险评估排查出的风险事件,采取措施进行防控。为保证防控措施的有效性,必须研究廉洁风险产生的深层次原因和本质。

通过腐败动机理论——舞弊三角来分析,以个人的想法作为标准,以个人利益作为行为活动目的,从成本——收益的角度,对腐败行为的发生原因进行机会、动机、借口三个方面的解析。

机会:存在不被发现或逃避惩罚的机会,造成这一机会的原因是缺乏制度管理、监管制约及惩处措施;

动机:人员出现腐败行为的动机,可能源于经济问题、不良嗜好、个人享受、个人发泄、个人攀比等方面;

借口:当人员有了动机、并获得机会后,必须为其不廉洁行为找到某个借口,使腐败行为与其本人的道德观念、行为准则相吻合。舞弊三角中的三个因素是两两相互作用的。

根据上述分析,每个廉洁风险事件都要具备舞弊三角中的要素,这样就可以分析各类风险点的成因,采取有效措施防范廉洁风险的发生,建立“决策权、执行权、监督权”既相互制约,又相互协调的权利运行机制,做到执行到位、程序合规、合理授权、运行透明。

(2)制定廉洁风险防控措施

采用正面防范和反面警示相结合的方式,从教育、制度、监督、惩处等多角度,制定切实可行的、贯穿于决策、执行和监督全过程的风险防控措施。

①正面防范

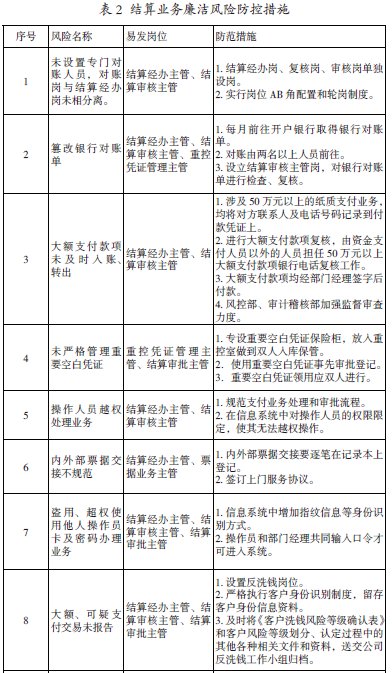

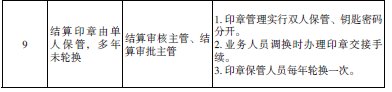

针对集中排查阶段梳理的31 个廉洁风险点,共制定63 项防控措施,以结算业务为例,详见下表:

②反面警示

定期梳理集团巡视、内部审计发现的财务、经营管理等相关方面的典型问题及集团内腐败案例,汇编成册,下发各部门,促进重点岗位员工有针对性的开展廉洁风险防范,通过完善制度、再造流程、强化监督等措施,有效堵塞管理漏洞,遏制腐败问题发生,从而达到源头治理的目的。同时,通过腐败案例的警示作用,进一步增强员工的法律意识和岗位风险防范意识,自觉抵制和防范廉洁风险和腐败行为,筑牢拒腐防变的思想道德防线。

三、财务公司重点领域廉洁风险防控体系实施保障

1. 系统构建,整体部署

坚持以制度建设为着力点推进党风廉洁建设和反腐败工作“规范化”、以“一岗双责”为落脚点推进党风廉洁建设和反腐败工作“责任化”、以廉洁风险防控为切入点推进党风廉洁建设和反腐败工作“科学化”的工作理念,将廉洁风险防控体系建设纳入公司《创建党风廉洁建设和反腐败工作先进单位三年工作规划实施方案》进行系统筹划和推进。

2. 落实责任,立体防控

(1)落实重点岗位、业务部门、监督部门、领导机构的防控责任,对排查出的风险点,明确责任领导、责任部门和责任人,做到任务明确,责任到人。

(2)按上述要求编制公司领导、部门负责人、关键岗位员工三个层面的廉洁风险防控责任分解表,确保责任有效落实。

3. 协同监督,形成合力

坚持廉洁风险防控与内控体系建设相结合,与审计、稽核、风控等部门建立协同监督机制,每季度开展联合检查,构建统一领导、各负其责、互联互动、监督有力的体系,确保监督全覆盖、无死角,为构建不敢腐、不能腐、不想腐的体制机制提供有力保障。

4. 严格考核,严肃问责

将廉洁风险防控考核工作与党风廉洁建设责任制考核工作结合起来,定期或不定期进行检查考核,对防控责任落实不到位的要进行严肃问责,确保廉洁风险防控体系得到有效运行并不断改进完善。

5. 突出重点,循序渐进

在整体部署廉洁风险防控工作的基础上,结合公司实际和风险评估,优先落实重点领域重大风险的防控措施,加强对易发、高发腐败环节的权力监督,本文因篇幅和时间所限,只针对公司资金管理、信贷资产管理和结算业务三大风险领域进行风险集中排查,后续将逐步向财务管理、选人用人、三重一大、信息化建设等领域和岗位拓展,不断提升廉洁风险防控工作的成效。

参考文献:

[1] 中共中央. 王岐山在中国共产党第十八届中央纪律检查委员会第二次全体会议上的工作报告.2013.

[2] 中共中央. 中国共产党第十八届中央纪律检查委员会第七次全体会议公报.2017.

[3] 国务院国有资产监督管理委员会.《中央企业全面风险管理指引》[S] .2006.

[4] 范道津,陈伟珂. 风险管理理论与工具[M] . 天津:天津大学出版社,2010.

[5] 中国银行业监督管理委员会. 银行业金融机构从业人员职业操守指引.2011.

[6] 中国财务公司协会. 企业集团财务公司从业人员职业行为规范.2012.

作者简介:

苏宇,神华财务有限公司党群工作部纪检监察主管。

相关文章:

相关推荐:

网友评论: