校园一卡通账务体系的设计

1 校园一卡通系统资金运转流程分析

资金运转是指现实的资金货币在一卡通系统平台下到电子货币的运转过程,主要包括资金的流入、周转、退出三个阶段。

1.1 校园一卡通系统的资金流入

资金的流入主要包括以下几个方面:人工现金充值、自助充值、补助扣款、银行卡圈存转账、支付宝转账。

1.2 校园一卡通系统资金的流出

财会人员根据商户清算营业收入报表,对系统内的所有商户进行清算,向各商户账户划拨营业款后系统资金就完成了流出工作。

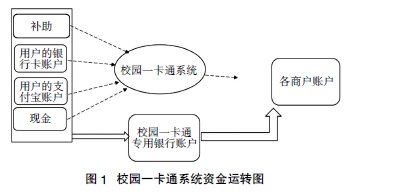

1.3 资金在校园一卡通系统内的运转分析

校园一卡通系统资金的运转包括两种方式:一种指以持卡人账户为载体,通过各种消费行为,资金逐步从“持卡人钱包”科目中转到“应付商户款”科目的过程,消费行为包括“卡账户”消费和“电子账户”消费;另一种指现实货币的周转,持卡人通过现金充值(人工或自助)、圈存转账、补助、支付宝转账等方式,将现金和银行卡上的资金转入一卡通专用银行账户,操作员或者系统把金额数写入持卡人钱包,资金开始流入校园一卡通系统,管理员根据现金充值点的银行存款单和银行圈存入账表核对一卡通系统入账报表是否一致。持卡人通过校园内的就餐、洗浴、购物、网上缴费等消费行为,资金逐步从持卡人账户流向系统内的各结算商户账户。会计人员以一个月未会计期间打印“商户清算统计报表”,根据各商户的营业数据做定期的财会结算,生成结算报表,最后通过转账或者开具支票方式将资金转给各商户。校园一卡通系统按日清算生成各类报表,会计人员对商户则是定期按月结算。校园一卡通系统的资金运转图如图1所示。

2 系统资金的财务核算

会计人员以校园一卡通系统持卡人账户、商户以及银行账户间的交易数据为主要处理对象,对交易数据进行收集、核对,核对无误后再采集使用,经会计处理后形成财会记录,最后生成结算报表,校园一卡通系统的各类报表是会计人员对一卡通资金进行结算的数据来源。

2.1 设置校园一卡通资金核算会计科目

从财会专业角度来讲,一卡通的会计科目必须要全面、真实地核算和监督资金结算过程中发生的相关经济业务,需要设置的会计科目主要包括:101—现金;102—银行存款;201—应付商户款;202—其他应付款;210—圈存未达;301—管理费结余;501—管理费收入;502—管理费支出。101会计科目用来核算校园一卡通系统持卡人钱包中的金额,属于负债类账户。该科目的贷方核算操作员通过多种方式存到持卡人账户上的资金,主要包括人工现金充值、自助充值、发放补助、支付宝及银行卡转账。

2.2 充值业务的财务核算

一卡通系统内的操作员人操作汇总报表为数据标准,银行缴款单为依据,核算两者一致性,核对相符无误后记录会计凭证,对现金充值系统管理员必须做到日清日结,财会人员每月月初做月结。对应的会计分录如下:

借:102银行存款

贷:101现金

例如003系统操作员现金充值10 000元,会计分录应如下:

借:102银行存款 10 000

贷:101现金 10 000

2.3 支付宝和银行圈存的账务核算

圈存、转账是校园一卡通系统的主要业务之一,与银行合作共同完成由银行卡向校园卡账户转账的操作,会计人员根据银行转账对账记录和一卡通系统内的“银行转账统计报表”做核对,根据“银行转账统计报表”进行财务核算。

相应的会计分录如下:

借:102银行存款 5 000

贷:101现金(圈存) 5 000

如果出现单边账情况,即发生持卡人银行卡已扣款,由于超过操作时限被迫中断,校园卡账户金额没有增加。则需要编制一张调节表进行调账,由单位负责人确认无误后作账,将长出的金额放置到“圈存未达”科目中。对应的会计分录如下:

借:102银行存款 300

贷:210(圈存未达) 300

2.4 发放助学金及其他补助的账务核算

每年国家都给贫困生发放助学金,在我校,助学金都通过转入校园卡账户的形式发放,以保证真正的贫困生的正常就餐;为了减少现金量,各培训学院给培训学院充餐卡时也采用直接转账的方式,直接将账款转入一卡通专用银行账户,再由一卡通操作员根据他们提供的清单向各学生的一卡通账户发放补助。对应的会计分录如下:

借:102银行存款 20 000

贷:101(补助) 20 000

2.5 商户清算的账务核算

每个月月初,系统管理员会打印上月1号至月底的校园卡系统中所有商户的“商户清算汇总报表”,将报表交给会计人员做账务处理。会计人员以商户清算报表为依据,将上月各商户营业额进行结转,各商户每月初也都分别打印自己的上月营业收入表,核对无误后方能执行最后的支付款项工作,即将各商户的营业款分别转入各商户的银行账户。对应的会计分录如下:(1)商户收入结转

借:101(现金)

贷:201(应付商户款)

(2)向商户支付款项

借:201(应付商户款)

贷:102(银行存款)

例如:3月份一餐厅的清算收入为2 345 000元,与商户确认无误后,需要将2 345 000元款项转到该商户的银行账户,会计分录如下:

(1)商户收入结转

借:101(现金) 2 345 000

贷:201(应付商户款) 2 345 000

(2)向商户支付款项

借:201(应付商户款) 2 345 000

贷:102(银行存款) 2 345 000

3 结 语

校园一卡通系统是数字化校园最基础、最重要的应用之一,加强对一卡通系统资金的安全管理十分重要。通过对一卡通系统的资金结算,有利于提高系统资金的安全性,目前一卡通系统财务管理还没有一套成熟的指标体系。根据我校的实践经验,这方面的财务管理工作还需要进一步完善与加强,更好地为一卡通财会工作服务。

相关文章:

相关推荐:

网友评论: